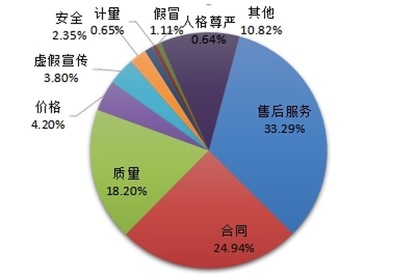

在數字化浪潮的推動下,食品互聯網銷售已成為現代消費市場中不可或缺的一環。其業務結構如同一個多層次、多維度的“餅圖”,每一塊切片都代表著不同的業務模式、品類細分與消費力量。通過剖析這張“業務餅圖”,我們能清晰地洞察行業格局、消費偏好與未來動向。

一、 業務模式切片:多元渠道并存

食品互聯網銷售的“餅圖”首先由幾大核心業務模式構成主要板塊:

- 綜合電商平臺(最大份額切片):以天貓、京東等為代表的綜合性平臺,憑借龐大的流量、完善的物流與支付體系,占據了市場份額的最大一塊。它們提供從糧油副食、休閑零食到生鮮果蔬的全品類覆蓋,是消費者線上購物的主陣地。

- 垂直生鮮電商(快速增長切片):如每日優鮮、叮咚買菜等,專注于生鮮食品的即時配送,滿足了都市人群對“新鮮”與“便捷”的雙重需求。這塊切片雖然相對較小,但增長迅猛,尤其在疫情后需求被進一步激發。

- 社區團購/新零售(新興融合切片):通過“預售+自提”或“線上下單、門店配送”的模式,深度融合線上線下。它切入了更下沉的市場與更即時的消費場景,是傳統電商的有效補充。

- 內容電商與社交電商(特色風味切片):以抖音、小紅書、快手等平臺為代表,通過直播帶貨、短視頻種草等方式,激發消費者的潛在需求。這塊切片雖然份額不及前幾者,但轉化率高,尤其在網紅食品、地方特產等領域影響力顯著。

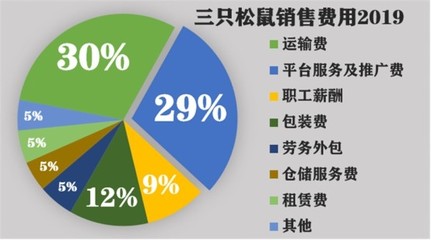

- 品牌自營渠道(品質信賴切片):越來越多的食品品牌(如三只松鼠、良品鋪子)及餐飲品牌(如肯德基、星巴克)建立官方APP或小程序,直接觸達用戶,用于會員運營、新品推廣和全渠道銷售。

二、 品類結構切片:從基礎到享受

從銷售品類來看,這張餅圖同樣豐富多彩:

- 基礎民生品(穩定基底):米面糧油、調味品等日常必需品,復購率高,是電商銷售的穩定基本盤。

- 休閑零食(最大亮點):堅果、糕點、鹵味等休閑零食是線上食品銷售中最活躍、創新最快的品類,深受年輕消費者喜愛,市場集中度相對較低,新品牌機會多。

- 生鮮產品(核心戰場):水果、蔬菜、肉禽蛋奶等對供應鏈和時效性要求極高,是競爭最激烈、也最能體現平臺實力的領域,其滲透率仍在持續提升。

- 方便速食與預制菜(增長引擎):隨著“懶人經濟”和“宅經濟”興起,方便面、自熱火鍋、即食菜肴、預制菜等品類增長異常迅猛,成為驅動行業增長的重要動力。

- 進口食品與健康食品(價值高地):進口零食、保健品、有機食品、低糖低脂食品等,滿足了消費者對品質、健康和個性化的追求,利潤空間相對較大。

三、 驅動因素與未來趨勢

支撐并不斷重塑這張業務餅圖的力量包括:

- 消費習慣固化:線上購買食品從“嘗鮮”變為“常態”,尤其是年輕一代和城市家庭。

- 供應鏈深度革命:冷鏈物流、中央廚房、智慧倉儲等基礎設施的完善,是生鮮和預制菜發展的基石。

- 技術賦能:大數據用于精準選品和推薦,AI優化庫存與配送路徑,區塊鏈技術嘗試用于食品安全溯源。

- 政策規范與引導:食品安全監管日趨嚴格,同時政策也鼓勵數字經濟與鄉村振興,推動了地方特色農產品上行。

這張“業務餅圖”將呈現以下演變趨勢:各切片之間的邊界將更加模糊,融合發展成為主流(如平臺與線下商超合作);細分品類(如兒童食品、健身餐)的切片會越來越突出;技術驅動的個性化、體驗化消費占比將增大;可持續發展與綠色消費理念也將影響消費者的“切餅”選擇。

食品互聯網銷售的“業務餅圖”并非靜止不變,它正隨著技術創新、消費升級和供應鏈變革而持續“烘焙”出新形態。理解每一塊切片的含義與動態,對于從業者把握商機、對于消費者理解市場,都具有重要意義。